財務管理|無懼風浪的安心理財法 美國學者4個建議擺脫財務焦慮

香港經濟低迷,加上全球通脹及多重經濟挑戰,讓不少市民面臨財務壓力,消費習慣變得謹慎,寧願存多些錢以應對未來不確定的時勢。然而,與其讓不可控的外在環境影響情緒,不如學習一些有效的安心理財策略來消除財務焦慮,保持財務健康和心理健康。美國德州大學休士頓醫學中心(University of Texas Health Science Center at Houston)教授兼執行主任 Dr. James Langabeer提出了以下 4 個實用建議,幫助大家管理財務焦慮。

1. 調整心態:培養正向財務觀念

財務焦慮的其中一個來源,可能來自個人的信念及心態。因此,調整自己的心態至關重要!首先,訂立你想達成的財務目標,例如「擺脫債務」、「將收入增加 20%」等等。然後,相信自己有能力改變財務狀況,慢慢建立積極的信念,能讓情緒不易受外界變動所影響,並能堅持實踐你的財務目標。培養這種具信心及專注的正面心態,有助你面對財務挑戰時不致被焦慮感掩沒。

2. 制定計劃:把擔憂變為行動

要紓緩財務焦慮,制定適當的理財計劃是相當重要的一步。Dr. Langabeer建議制定清晰的計劃來增加收入、提升儲蓄以及償還債務。你可以列出令你擔憂的財務問題並進行深入分析,以找出壓力的根本來源,這樣做將更有效地解決這些問題。理財計劃不但讓你有方向可循,更能夠將財務焦慮具體化,變為可實現的行動步驟。

3. 解決拖延:克服心理障礙

拖延是財務管理的大敵。當你感到不確定或擔心潛在結果時,便容易陷入拖延的狀態。在做出重大財務決定前,可透過呼吸練習或靜觀來放鬆情緒,並嘗試「24小時法則」——先等待24小時——這樣有助避免情緒化、非理性的決策,並作出更周詳的選擇。此外,可列出短期、中期和長期的財務行動計劃,並設定截止日期來推動自己逐步實踐。

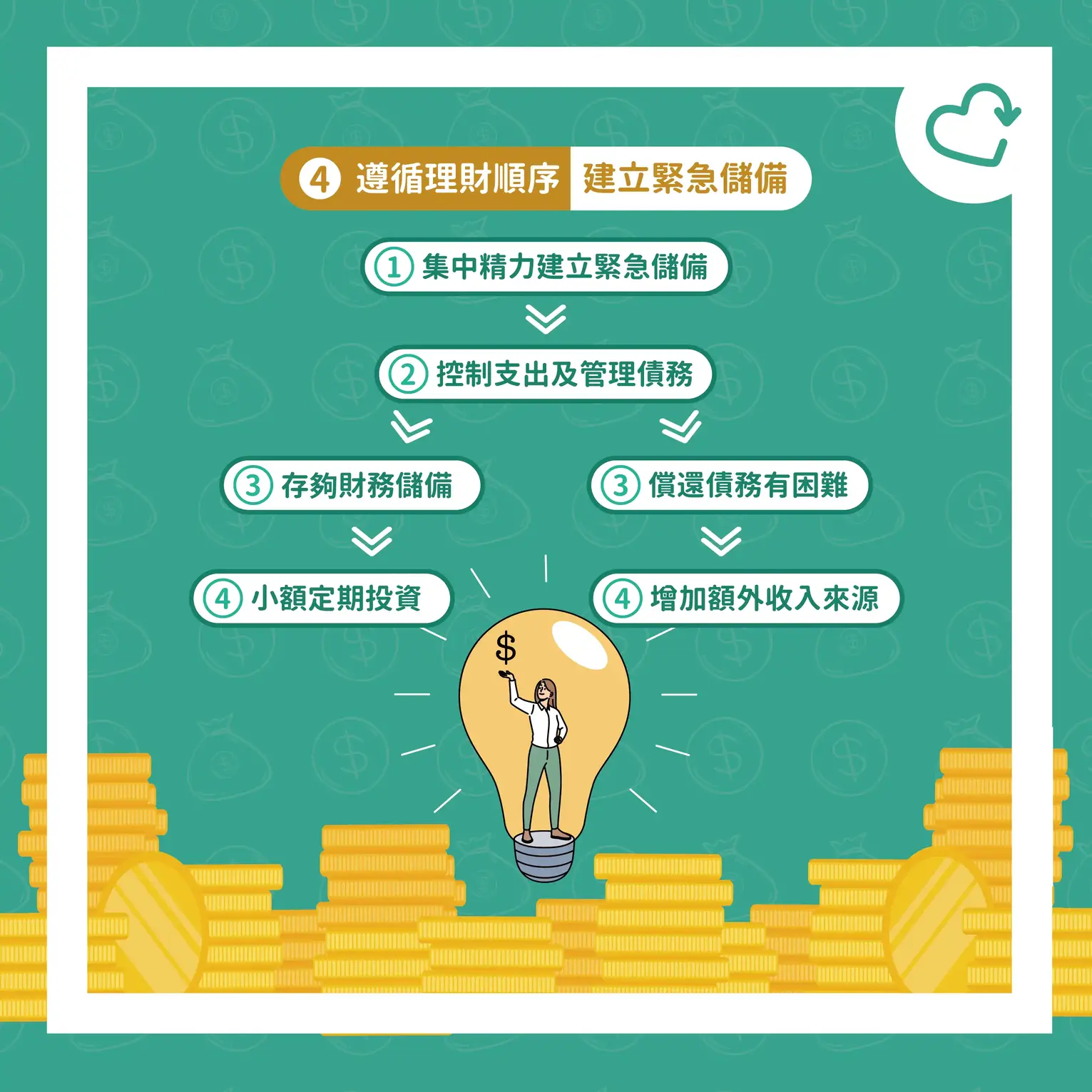

4. 遵循理財順序:建立緊急儲備

正確的理財順序是成功的關鍵。首先,集中精力建立緊急儲備,以應對突如其來的支出風險。然後,控制支出及管理債務,應制定預算,將收入分配到支出、還債和儲蓄三方面。

當存夠財務儲備後,便可考慮進行小額定期投資,如月供基金/ETF、儲蓄保險等,以增加被動收入。

若償還債務方面有困難,就應考慮增加額外收入來源,例如做part-time、接freelance等。切記,在做出財務決策之前,仔細研究至少3個替代方案,可有助減少財務上的壓力感,增強對未來的掌控力。

參考資料: